こんばんは!k-tatsuです。

以前、減価償却を知らずに痛い目にあった経験があったので、今日は減価償却についての記事を書きます。

会社を経営されている方や不動産をお持ちの方は、ご存知の方も多いと思いますが、会社員の方も知っておいた方が良い知識になります。

1.減価償却とは

最初に減価償却について説明する前に資産について説明します。

資産には、流動資産と固定資産があります。

流動資産とは、「流動性が高い」つまり現金化しやすい資産です。

現金や預金のほかに、商品や製品、売掛金、受取手形なども流動資産となります。

これに対して、固定資産とは、現金化しにくい資産のことをいいます。

そして、固定資産には、有形と無形があります。

有形の固定資産は、不動産などの建築物、社用車、工場やオフィスで使用する機械設備、器具、備品などの形のあるものです。

一方、無形の固定資産は、特許権や商標権、ソフトウェアなどの形はないものを指します。

そして有形・無形の固定資産を取得したときにかかた原価を一度に費用として計上するのではなく、耐用年数に応じて毎年少しずつ費用計上していくように分割した費用のことを減価償却費と言います。そして減価償却は経理上の仕訳に使われる勘定科目です。

減価償却は、分割して計上するのかというと、長期間にわたって価値を発揮し続ける固定資産について、購入年度にすべての費用を計上することによって起こりうる費用と収益の対応関係の矛盾を防ぐためのしくみです。

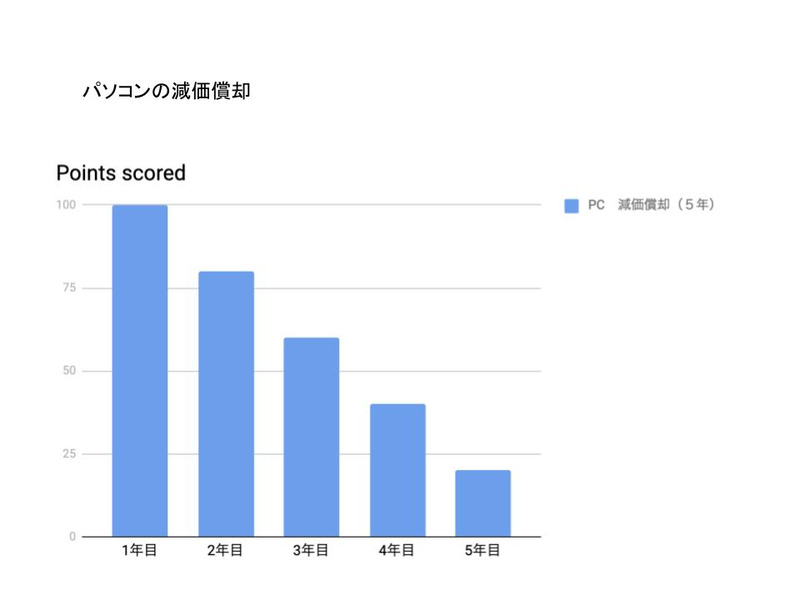

例えば、パソコンを100万円で購入しました。(サーバー機)

パソコンの耐用年数は、サーバー機は5年、その他のPCは4年になります。

ここで、耐用年数とは、簡単にいうと、「その資産の使用可能期間」です。

また、耐用年数は法定耐用年数といい、それぞれの物品の種類によって、あらかじめ定められています。

例えば、車であれば、普通自動車で6年、軽自動車で4年です。実際はもっと長く使用することもありますが・・・。

話を戻しまして、購入した100万円のパソコンというのは、毎年このパソコンを使って利益を生み出しますよね?

なのに初年度に100万円の費用としてしまうと、翌年度からは費用がかかっていないのに利益が出ているのはおかしいですよね。

なのでこの場合、100万円を5年(PC(サーバー機)の耐用年数)で割り、いったん資産として計上した後に費用として振り替えていくというのが基本的な考え方です。

また、ポイントとして、「価値の減少分」は経年劣化による市場価値ではなく、「その年の利益を生み出すために使われた分だけ減少した価値」を示しています。

また、減価償却の計算方法は2種類ありまして、「定額法」と「定率法」がありますが、今回は割愛します。

2.減価償却のメリット

減価償却費を経費として毎年計上することにより、数年間にわたって利益や所得を抑えることができ、税金の節約につながります。

なぜかというと、税金は利益や所得に対してかかりますよね。

利益や所得額が大きければ、支払う税金が大きくなりますよね。

ということは、利益や所得の額は、費用が大きければ引き算することができるため、結果として税金が安くなるという仕組みです。

なお、購入金額が10万円未満の固定資産は、耐用年数が1年未満であれば、「少額減価償却資産」として取得した年度に経費計上できるので、活用するとさらに納税額を減らすことができます。

3.留意点

○耐用年数を間違えないこと

固定資産には、一つひとつ細かく耐用年数が定められています。例えば、上記の例でもあげましたが、車でも軽自動車なのか、普通車なのか、新車なのか、中古なのかによって耐用年数が異なるので、国税庁のウェブサイトにある「耐用年数表」で確認しましょう。

文字数をある程度抑えているため、かなり省略しているところもあるので、詳しく知りたい方は、「図解でわかる!減価償却」という本が読みやすく、オススメです☆

ではまた〜!