こんばんは!k-tatsuです。

みなさん生命保険に加入してますか?

日本人のほとんどの人が加入している生命保険ですが、なんと8割もの人が加入しているそうです。

※加入生命保険文化センターの令和元年度「生活保障に関する調査」参照

そんな生命保険ですが、加入しているのに意外と知らないことが多かったりします。

知り合いのライフプランナーさんに勧められたり、親から入るよう促されたり、雇用されている会社で説明会があったりといろいろですが、中身を知らずに言うがままに加入している人が意外と多いと思います。

なので、今日は初心者でも分かる内容で生命保険の基本と商品の種類について説明します。

ちなみに僕はライフプランナーでもなんでもないです笑

生命保険の仕組み

まず、生命保険で出てくる基本用語をおさえましょう!

□契約者:保険会社と契約を結ぶ人

□被保険者:保険の対象となっている人

□受取人:保険金などの支払いを受ける人

□保険料:契約者が保険会社に払い込む金額

□保険金:被保険者が死亡、高度障害のとき、または満期まで生存した場合に

保険会社から受取人に支払われる金額

□給付金:被保険者が入院や手術をした際に保険会社から支払われる金額

□解約返戻金:保険契約を途中で解約した場合に、契約者に払い戻される金額

□主契約:生命保険の基本となる部分

□特約:主契約に付加して契約するもの。特約だけの単独契約はない。

生命保険の種類

次に生命保険にはどんな種類があるか確認します。

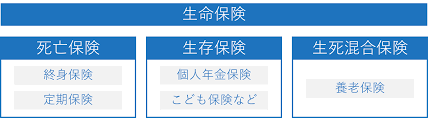

生命保険には、死亡保険、生存保険、生死混合保険の3つの種類があります。

それぞれどんな保険かというと、

□死亡保険:被保険者が死亡または高度障害になった場合に保険金が支払われる保険

□生存保険:一定期間が終わるまで被保険者が生存している場合にのみ、保険金が支払われる保険

□生死混合保険:死亡保険と生存保険を組み合わせた保険

保険料の仕組み

次にみなさんが毎月払っている保険料はどうやって決まっているのかご存知ですか?

保険料は予定死亡率、予定利率、予定事業費率の3つの予定基礎率に基づいて算定されています。

□予定死亡率:統計に基づいて、性別・年齢ごとに算出した死亡率

→予定死亡率が低ければ、すなわち死亡する人が少なければ、保険料は下がります。

□予定利率:保険会社があらかじめ見込んでいる運用利回り

→予定利率が上がれば、すなわち運用がうまくいき収益が上がれば、保険料は下がります。

□予定事業費率:保険会社が事業を運営する上で必要な費用

→予定事業費率が低ければ、すなわち事業経費が少なければ、保険料は下がります。

生命保険商品について

次に生命保険の商品にはどんなタイプのものがあるか確認します。

1.死亡保証タイプの保険

①定期保険

定期保険は、一定の期間内に死亡した場合に、死亡保険金が支払われるというタイプの保険です。

保険料は基本的に掛け捨て型。満期保険金はないため、他のタイプに比べて保険料が安いです。

個人的には、それぞれの家庭環境によると思いますが、これだけで十分だと思います。

②終身保険

終身保険は、保障が一生涯続くタイプの保険です。

保険料は、払込みが一生続くもの(終身払込み)と、一定期間で終了するもの(有期払込み)があります。

ちなみに保険料は終身払込みよりも有期払込みの方が高くなります( ゚д゚)

また、終身保険は、満期保険金はないですが、解約時の解約返戻金が多く、貯蓄性の高い商品と言われています。

ちなみに僕は、3年ほど払い込んだ後、解約したことがありますが、返戻率は、50%くらいでした。。。

モッタイナイ-_-b

③定期保険特約付終身保険

定期保険特約付終身保険は、終身保険を主契約とし、これに定期保険特約をつけることによって、一定期間の死亡保証を厚くした保険です。

④アカウント型保険(利率変動型積立終身保険)

アカウント型保険は、支払った保険料を、積立部分と保障部分に一定の範囲内で自由に設定できる保険です。

なお、利率変動型と言っても、最低保証利率があります。以前に比べ、下がっているようですが。

また、保険料払込み期間が終了した後は、積立金を終身保険や年金へ移行することができます。

2.生死混合タイプの保険

生死混合タイプの保険は、保障と貯蓄を兼ね備えた保険のため、保険料は定期保険や終身保険より高くなります。

①養老保険

養老保険は、一定期間内に死亡した場合には死亡保険金が支払われ、満期まで生存していた場合には満期保険金が支払われるタイプの保険です。

②定期保険特約付養老保険

定期保険特約付養老保険は、主契約の養老保険に定期保険を特約として付けた保険です。

3.生存保障タイプの保険

①こども保険(学資保険)

こども保険(学資保険)は、子供の進学に合わせて祝い金が支払われたり、満期に満期保険金が支払われる保険です。

原則として、親が契約者、子供が被保険者となります。

また、契約者(親)が死亡した場合は、それ以降の保険料は免除され、進学祝い金や満期保険金は当初の契約通り支払われる点が特徴です。

学資保険は加入している方は本当にたくさんいますね。

少し裏話ですが、ライフプランナーさんからすると、学資保険に加入してもらってもインセンティブはあまり多くないそうですが、他の保険への加入を促すフック的な役割として勧めたりすることもあるそうです笑

②個人年金保険

個人年金保険は、契約時に決めた一定の年齢に達すると、年金を受け取ることができるという保険です。

個人年金保険は、年金の受け取り方によっていくつか分類がありますが今回は説明を割愛します。

個人年金保険の受け取り方による種類

③変額個人年金保険

変額個人年金保険とは、保険会社が株式や債券等を運用し、その運用成果に応じて年金や解約返戻金の額が変動する個人年金保険をいいます。

また、死亡給付金には、一般的に最低保証がありますが、解約返戻金には最低保証はないです。

4.変額保険

変額保険とは、保険会社が株式や債券等を運用し、その運用成績に応じて保険金や解約返戻金の額が変動する保険をいいます。

また、変額保険には、一生涯保障が続く終身型と、保険期間が一定の有期型があります。

いずれも、死亡保険金には最低保証はありますが、解約返戻金や満期保険金には、最低保証はないです。

特約について

病気や怪我をしたときの保障として、生命保険に特約を付加することができます。

上でも述べましたが、特約は単独で契約することはできず、主契約に付加する形となります。

たまに、ライフプランナーさんの口車に乗ってしまったり、詳しい特約を聞かされず、必要ない特約が付加されており、保険料が高くなってしまっているケースがあります。

一度、自分自身の保険で、どんな特約が付いているか確認してみてください。

特約の例です。

・災害割増特約

・障害特約

・災害入院特約

・疾病入院特約

・通院特約

・特定疾病保障保険特約(三大疾病保障保険特約)

・リビングニーズ特約

・先進医療特約

その他の保険

その他の保険として、2つほど紹介します。

①団体定期保険

団体定期保険とは、団体(企業)の代表者を保険契約者、一定数以上の役員・従業員を被保険者とする保険期間1年の定期保険のうち、役員・従業員が任意で加入し、保険料を負担するものをいいます。

②団体信用生命保険

団体信用生命保険とは、住宅ローンの支払い期間中に契約者が死亡、または高度障害などの場合に、その時点での住宅ローン残高と同額の保険金が支払われる保険をいいます。

「だんしん」と言われたりします。

まとめ

以上、生命保険の仕組みと生命保険の種類についての説明でした。

たくさんありすぎて難しかったでしょうか?

保険は、あくまでも何か万が一のことがあった時の”保険”であり、投資ではありません。

また、独身の方、子供なし夫婦、子供あり夫婦、中高年など、それぞれの状況に応じて必要な保険が変わってくると思います。

また、日本はかなり恵まれた国で、民間の保険に全て頼るのではなく、公的保険がしっかりしているので公的保険でも実は充実した保障があります。

ぜひ、保険は定期的に見直してみることをお勧めします。

では、また〜♪