こんばんは!k-tatsuです。

以前、麻生大臣が”老後資金として2000万円必要”という発言を受け、世論を賑わしていたことは記憶に新しいと思います。

さて、今日はNISA・つみたてNISAについて理解し、老後資金を自分で賄うために備えましょう。

2,000万円問題とは?

「年金だけでは老後を乗り越えられないらしいよ。」

「2,000万円貯められなかったらどうなるの?」といった不安を抱えていると思います。

中には、「2000万円では足らないのでは?」という声もありますが。

2,000万円問題は、金融庁の金融審査会がまとめた報告書が発端でした。

これは、収入が年金のみの場合、2、30年間の老後を生きるために約2,000万円の老後資金が必要になるということです。調査によると、年金暮らしの世帯における平均的な収入は月額約21万円ですが、消費支出は26万4,000円ほどになるそうです。ということは、毎月約5万円の赤字が出ることになります。

老後が30年とすると、5万円×12カ月×30年=1,800万円の赤字が出る計算です。

この赤字分が貯蓄から補填する必要があるということが報告書に書かれた内容でした。

このことが発端となり、国は老後の資金は自分たちでなんとかして下さい、そのために各々で資産運用をして下さいということが言われています。

そこで、まず初心者はNISAやつみたてNISAから始めてみてはいかがでしょうか?ということになります。

NISA・つみたてNISAとは?

まず、NISAやつみたてNISAとは、少額投資非課税制度のことです。

どういうことかというと、株などで得た利益には通常、20.315%の税金がかかります。(売却した場合のキャピタルゲイン(売却益)に対して。現状では、株を売却しなければ税金はかかりません。)

しかし、NISA口座の場合、利益に対して税金がかからなくなります。

ただし、年間で投資できる金額には上限があります。

例えば、ある株を10万円で購入し、数ヶ月後、株価が上がって20万円になった場合、この時点で売却したら利益は10万円です。

一般口座の場合、上で説明した通り、約20%の税金がかかります。

なので、おおよそ2万円の税金が引かれ、手元には8万円が残ります。

一方、NISA口座の場合、10万円の利益は非課税のため、そのまま10万円が利益になります。

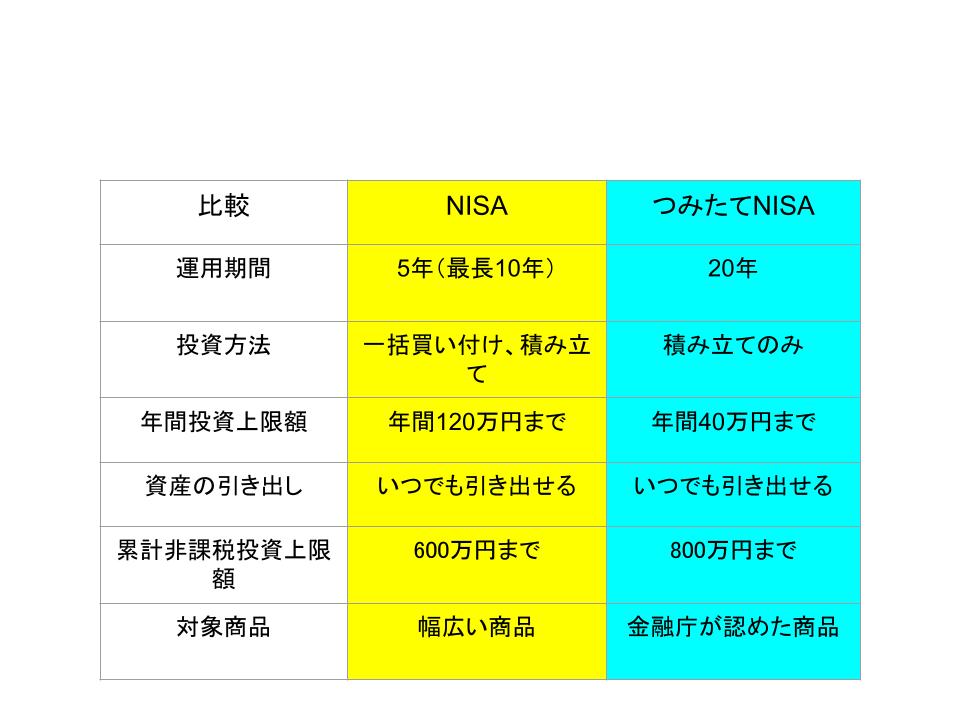

NISAとつみたてNISAの違いは?

NISAとつみたてNISAの違いを表にまとめました!

違いはこんな感じになります。

注意点ですが、NISA口座とつみたてNISA口座を併用することはできないので気をつけて下さい!

NISAのメリット

NISAを利用するメリットは、運用の期間が長いので、長期投資に向いています。

また、対象商品は金融庁の基準をクリアーしたファンドのみになるため、変な商品はないので、大失敗しにくいことがメリットです。具体的には「信託期間(投資信託の運用が行われる期間)が20年以上」「分配金の支払い頻度が毎月ではないもの」「手数料が低水準のもの」など、長期安定投資に向いた投資信託・ETFが金融庁によって選ばれています。

まとめ

NISA・つみたてNISAの利用をオススメする人は、今まで投資をしたことがない人やまとまったお金がない人、また教育資金や住宅購入資金など、中長期で備えたい資金がある人に対してオススメです☆

NISA口座は、各証券会社で開くことができます。

ネット証券であれば、ネットで口座開設が可能です。

オススメのネット証券は、楽天証券かSBI証券です。

ちなみに僕はSBI証券を利用しています。

まずは、証券口座を開設し、NISA、またはつみたてNISA口座を申し込みし、少額から投資を始めてみましょう〜♪

では、また〜♪